Kleine Anfrage des Abg. Wenaweser Christoph zum Thema: Strafbefreite Nachdeklaration von unversteuertem Vermögen

Mit Wirkung ab dem Steuerjahr 2014 wurde das schweizerische Modell der für jeden Steuerpflichtigen einmal im Leben möglichen strafbefreiten Nachdeklaration von zuvor unversteuertem Vermögen in unser Steuergesetz eingefügt.

Meine Fragen hierzu:

Wie viele steuerpflichtige Personen haben in den Jahren seit 2014 jährlich von dieser Möglichkeit Gebrauch gemacht?

Im Jahr 2014 haben 396 Personen, im Jahr 2015 266, im Jahr 2016 300, im Jahr 2017 304, im Jahr 2018 252, im Jahr 2019 197, im Jahr 2020 109, im Jahr 2021 119, im Jahr 2022 123, im Jahr 2023 102 und im Jahr 2024 105 Personen eine Selbstanzeige erstattet.

Wie hoch waren die dadurch entstandenen Steuereinnahmen pro Jahr?

Aus den im Jahr 2014 eingegangenen Selbstanzeigen resultierten Steuereinnahmen für Land und Gemeinden von rund CHF 10.8 Mio., aus jenen im Jahr 2015 CHF 5.2 Mio., aus jenen im Jahr 2016 CHF 3.6 Mio., aus jenen im Jahr 2017 CHF 2.7 Mio., aus jenen im Jahr 2018 CHF 1.9 Mio., aus jenen im Jahr 2019 CHF 1.7 Mio., aus jenen im Jahr 2020 CHF 2.2 Mio., aus jenen im Jahr 2021 CHF 0.9 Mio., aus jenen der Jahre 2022 und 2023 jeweils CHF 0.5 Mio. und aus jenen aus dem Jahr 2024 CHF 0.3 Mio.

Frage von Abgeordnetem Hasler Dietmar zum Thema: Cyberangriffe auf Liechtenstein

Die fortschreitende Digitalisierung durchdringt immer mehr Lebensbereiche und bietet immense Chancen für Effizienzsteigerung und Bürgerfreundlichkeit. Gleichzeitig birgt sie jedoch auch Risiken, insbesondere im Hinblick auf den Schutz persönlicher Daten und die Sicherheit digitaler Infrastrukturen der Landesverwaltung und Regierung. Angesichts der zunehmenden Cyberangriffe und der Sensibilität der Informationen ist es unerlässlich, dass unser Staat die Sicherheitsmassnahmen kontinuierlich überprüft und anpasst. Vor diesem Hintergrund sind Informationen über die aktuellen Strategien und Massnahmen der Regierung im Bereich der Cybersicherheit von öffentlichem Interesse.

Welche konkreten Massnahmen hat die Regierung in den letzten zwei Jahren ergriffen, um die Cybersicherheit der staatlichen Infrastruktur und der digitalen Dienste für Bürgerinnen und Bürger zu erhöhen?

Seit dem Jahr 2021 wurde der Personalbestand der innerhalb des Amts für Informatik auf strategischer und taktischer Ebene mit dem Thema Cybersicherheit betrauten Personen von einem Vollzeitäquivalent auf 2 ½ Vollzeitäquivalente ausgebaut. Zusätzlich wurde im Bereich Datenschutz eine Vollzeitäquivalentstelle geschaffen. Neben dieser Erhöhung der personellen Ressourcen wurden durch eine Reorganisation innerhalb des Amts für Informatik die beiden Abteilungen Network & Security Services sowie Cloud Services geschaffen, welche sich beide intensiv mit dem Thema Cybersicherheit auf operativer Ebene auseinandersetzen.

Details zu den effektiv ergriffenen und umgesetzten technischen wie organisatorischen Massnahmen werden weder durch die Stabsstelle Cyber-Sicherheit noch durch das Amt für Informatik kommentiert, da solche Informationen durch einen potenziellen Angreifer missbraucht werden könnten.

Wie bewertet die Regierung die aktuelle Bedrohungslage im Bereich der Cybersicherheit für Liechtenstein und welche spezifischen Risikobereiche sieht sie als besonders kritisch an?

Die gegenwärtige Bedrohungslage im Bereich der Cybersicherheit spiegelt das allgegenwärtige Mass an Aktivitäten und Bedrohungen im Internet wider. Es ist wichtig, dass sowohl Unternehmen als auch Privatpersonen wachsam bleiben und geeignete Sicherheitsmassnahmen ergreifen.

Zwischen Februar 2023 und Februar 2024 erarbeitete die Stabsstelle Cyber-Sicherheit eine Cyberrisikoanalyse. Es konnten zwölf Gefährdungen bzw. Cyberbedrohungen identifiziert werden, die als wesentlich für Liechtenstein eingeschätzt werden. Diejenigen mit den grössten Risiken sind: Ransomware, Lieferketten-Angriffe, Cyber-Spionage, Angriffe auf die kritische Infrastruktur und technische Störung oder Ausfall. Die vollständige Liste der Gefährdungen sowie weitere Ausführungen dazu finden sich in der öffentlich verfügbaren Gefährdungs- und Risikoanalyse Bevölkerungsschutz vom April 2024.

Inwieweit werden bei der Entwicklung und Implementierung neuer digitaler Dienste und Anwendungen von staatlicher Seite Aspekte der Datensicherheit und des Datenschutzes von Beginn an berücksichtigt?

Das Amt für Informatik arbeitet nach der Hermes-Projektmanagement-Methodik der Schweizerischen Bundesverwaltung. Hermes ist ein offener Standard zur Führung und Abwicklung von IT-Projekten. Dies gewährleistet einen „Security by Design“-Ansatz, da alle Projektphasen durch verbindliche Dokumente wie Schutzbedarfsanalyse, Informationssicherheits- und Datenschutzkonzept sowie Datenschutz-Folgenabschätzung abgesichert werden.

Die Einhaltung der Sicherheitsgrundlagen wird durch Sicherheitsaudits sichergestellt, welche durch das Amt für Informatik oder die Finanzkontrolle veranlasst werden. Die Sicherheitsgrundlagen werden kontinuierlich an die aktuellen Gegebenheiten angepasst und weiterentwickelt. Alle von aussen über das Internet zugänglichen Systeme werden regelmässig durch gezielte Penetrationstests auf Sicherheitsmängel überprüft.

Welche Mechanismen und Ressourcen stehen Liechtenstein zur Verfügung, um im Falle eines erfolgreichen Cyberangriffs schnell und effektiv zu reagieren und die Auswirkungen minimieren zu können?

Zur Abwehr von Cyberattacken besteht eine Vielzahl von organisatorischen wie auch technischen Massnahmen. Diese Massnahmen betreffen sowohl den Schutz der gesamten Infrastruktur als auch den Schutz von einzelnen Systemen.

Details zu den ergriffenen und umgesetzten Massnahmen werden weder durch die Stabsstelle Cyber-Sicherheit noch durch das Amt für Informatik kommentiert, da solche Informationen durch einen potenziellen Angreifer missbraucht werden könnten.

Zu erwähnen ist, dass Informationssicherheit und Cybersicherheit dynamische Prozesse sind, und keine statischen Zustände. Da sich sowohl die verwalteten Systeme, der Stand der Technik, die Schwachstellen und Verwundbarkeiten als auch die Bedrohungslagen ständig ändern, muss sich die Informationssicherheit und die Cybersicherheit ständig diesen sich ändernden Gegebenheiten anpassen. Die Herausforderung besteht nun darin, mit den vorhandenen Ressourcen die aktuellen Sicherheitsthemen risikobasiert zu adressieren.

Abschliessend wird darauf hingewiesen, dass das Cyber-Sicherheitsgesetz für die kritische Infrastruktur eine Meldepflicht für erhebliche Sicherheitsvorfälle bzw. Cyberangriffe vorsieht. So hat beispielsweise das Amt für Informatik Sicherheitsvorfälle der Stabsstelle Cyber-Sicherheit unverzüglich zu melden. Das bei der Stabsstelle Cyber-Sicherheit eingerichtete Computer-Notfallteam – das sogenannte CSIRT – leistet in weiterer Folge im Rahmen seiner Möglichkeiten allgemeine oder technische Unterstützung bei der Reaktion auf einen Sicherheitsvorfall.

Werden regelmässig Informationskampagnen oder Schulungsangebote für Mitarbeiterinnen und Mitarbeiter der Landesverwaltung durchgeführt, um ihr Bewusstsein für Cybersicherheit zu stärken und sie im sicheren Umgang mit digitalen Technologien präventiv zu schulen?

Mitarbeitende der LLV nehmen beim Eintritt in die Organisation an einem Kurs über Informationssicherheit und einem Kurs über Datenschutz teil. Spezifische Informationen, wie z.B. die Bedrohung durch bestimmte Phishing-Angriffe, werden von der Abteilung für Informationssicherheit beim Amt für Informatik allen Mitarbeitenden zeitnah zur Verfügung gestellt. Darüber hinaus werden in der internen Mitarbeiterzeitschrift regelmässig aktuelle Themen der Informationssicherheit aufgegriffen.

Zusätzlich zu den oben genannten Massnahmen werden etliche vor Ort- wie auch Online-Schulungen angeboten. So umfasst das interne Schulungsprogramm die Themengebiete Cyber Security für Privathaushalte und Datenschutz. Innerhalb der LLV-Akademie stehen den Mitarbeitenden zusätzlich Online-Kurse wie beispielsweise Informationssicherheit, Fake News, Datenschutzgrundverordnung, Künstliche Intelligenz, digitale Kompetenzen, Aktenverwaltung, M365 und etliche mehr zur Verfügung.

Seit letztem Herbst arbeitet zudem die Arbeitsgruppe Security Awareness an einem mehrjährigen «Security Awareness Action Plan». Dieser Plan soll für alle LLV-Mitarbeitenden verpflichtend sein.

Frage von Abgeordnete Hasler Erich zum Thema: Steuereinnahmen

Unternehmen haben die Möglichkeit, in der Steuerrechnung für ihr betriebsnotwendiges Anlagenkapital einen Eigenkapitalzinsabzug zu machen. Dadurch kann sich die Steuerlast von Firmen mit einem grossen betriebsnotwendigen Anlagenkapital erheblich verringern. Privatpersonen hingegen bezahlen einen Sollertragszins, der gleich hoch wie der Eigenkapitalzinsabzug ist, nämlich 4 Prozent. Angesichts der viel tieferen Zinsen auf dem Kapitalmarkt erachten viele Personen einen Sollertragszins von 4 Prozent als zu hoch.

Um welchen Betrag würden sich die Steuern von Unternehmen erhöhen, wenn der Eigenkapitalzinsabzug um 1 Prozent oder 2 Prozent erniedrigt oder ganz abgeschafft würde?

Die Analyse zur Beantwortung dieser Frage ist sehr zeitaufwendig und kann in der Frist für die Beantwortung einer kleinen Anfrage nicht vorgenommen werden. Basierend auf einer bestehenden Auswertung für das Steuerjahr 2022 kann zur Frage folgendes ausgeführt werden. Die Ertragssteuereinnahmen wären bei einem Eigenkapitalzinsabzug von 3% rund CHF 14 Mio. und bei einem solchen von 2% rund CHF 33 Mio. höher ausgefallen. Bei dieser statischen Rechnung ist jedoch zu beachten, dass nebst der hohen Volatilität aufgrund der Jahresergebnisse sich juristische Personen schnell an geänderte Rahmenbedingungen anpassen und die effektive Realisierbarkeit dieser errechneten Mehreinnahmen somit stark fraglich ist.

Wie würden sich die Steuereinnahmen des Landes verändern, wenn sowohl der Sollertragszinssatz als auch der Eigenkapitalzinsabzug um 1 Prozent oder um 2 Prozent erniedrigt würde?

Bei einem Sollertrag von 3% wäre die Landessteuer bei der Vermögens- und Erwerbssteuer im Steuerjahr 2023 um CHF 15 Mio. und bei einem solchen von 2% um CHF 33 Mio. tiefer ausgefallen. Hinzu kämen erhöhte Finanzausgleichszahlungen vom Land an die Gemeinden.

Mit einer Senkung des Sollertrags würden insbesondere Personen mit einem hohen Vermögen entlastet.

Bezüglich der Auswirkungen durch einen reduzierten Eigenkapitalzinsabzug kann auf die Antwort zu Frage 1 verwiesen werden.

Auf welches Kapital dürfen Banken einen Eigenkapitalzinsabzug machen und um wie viel haben sich dadurch die Steuereinnahmen in den vergangenen zwei Jahren verringert?

Die Banken ermitteln das für den Eigenkapitalzinsabzug massgebende modifizierte Eigenkapital – wie auch alle ertragssteuerpflichtigen Personen – nach den Bestimmungen von Art. 54 des Gesetzes über die Landes- und Gemeindesteuern. Der resultierende Eigenkapitalzinsabzug reduzierte die Steuereinnahmen von den Banken im Steuerjahr 2023 um CHF 2.4 Mio. und im Steuerjahr 2022 um CHF 2.5 Mio.

Wie viele natürliche Personen, die mehr als CHF 200’000 Steuern pro Jahr bezahlten, sind seit dem Jahr 2012 aus Liechtenstein weggezogen?

Eine Analyse zur Beantwortung dieser Frage ist ebenfalls zu zeitaufwendig, um in der Frist für die Beantwortung einer kleinen Anfrage vorgenommen werden zu können. Hierfür müssen über all die Jahre die Steuerpflichtigen mit einem Steuerbetrag von mehr als CHF 200’000 ermittelt und anschliessend geprüft werden, ob diese im Folgejahr ebenfalls noch in Liechtenstein steuerpflichtig waren oder weggezogen sind.

Wie rechtfertigt die Regierung die hohen Sätze für den Eigenkapitalzinsabzug wie auch für den Sollertragszins angesichts der viel tieferen Kapitalmarktzinsen und der neuerlichen Aussicht auf Negativzinsen der Schweizerischen Nationalbank?

In der Landtagssitzung vom November 2024 hat sich der Landtag mit der Höhe des Sollertrags befasst und diesen im Steuergesetz mit 4% festgelegt. Er hat somit einen Sollertrag in dieser Höhe als angemessen beurteilt. Die Regierung hat sich in der Stellungnahme Nr. 107/2024 zu den anlässlich der ersten Lesung dieser Gesetzesvorlage aufgeworfenen Fragen ausführlich zur Höhe des Sollertrages geäussert und es kann daher auf diese Ausführungen verwiesen werden. Es sei nochmals (wie auch in der erwähnten Stellungnahme und im Rahmen der Beantwortung mehrerer Kleiner Anfragen) darauf hingewiesen, dass der Sollertrag die laufenden Erträge wie z.B. Zins- und Dividendenerträge , Mieterträge und Lizenzeinnahmen sowie Kapitalgewinne wie z.B. Gewinn aus der Veräusserung von Wertpapieren oder anderen Vermögensgegenständen – mit Ausnahme der Kapitalgewinne aus Immobilien, welche der Grundstücksgewinnsteuer unterliegen – abdecken soll. Diese unterschiedlichen Ertragsarten können divergierenden Entwicklungen unterliegen. Tiefe Zinsen bedeuten in der Regel hohe Aktienkurse. Somit kann für die Beurteilung der Höhe des Sollertragssatzes nicht auf einen Referenzzinssatz wie z.B. die Rendite der schweizerischen Bundesanleihen abgestellt werden, da sich die zu besteuernden Vermögenswerte nicht nur aus Zinspapieren zusammensetzen.

Frage von Abgeordnetem Kaiser Johannes zum Thema: Kosten- und Quoten-Überweisung an den IWF

Liechtenstein hat durch den Beitritt zum Internationalen Währungsfonds (IWF) Verpflichtungen übernommen. Wie in den Medien vor Kurzem berichtet wurde, ist Liechtenstein für die Kosten beziehungsweise die Quoten-Überweisung an den Internationalen Währungsfonds von CHF 100 Mio. – wertberichtigt war die Rede und die Zahl CHF 117 Mio. von der Regierung kommuniziert worden – aufgekommen.

Meine Fragen an die Regierung sind:

Wie hoch ist nunmehr der Betrag in Schweizer Franken respektive in Sonderziehungsrechten den Liechtenstein als Direktzahlung an den IWF überwiesen hat?

Vor der Beantwortung der Fragen ist darauf hinzuweisen, dass in den Fragen des Abgeordneten Kaiser die Hinterlegung der Quote mit dem Anfallen von Kosten gleichgesetzt wird. Das ist nicht korrekt. Die Quote stellt die Kapitalbeteiligung Liechtensteins beim IWF dar. Es handelt sich um eine verzinste Einlage Liechtensteins beim IWF, welche im Bedarfsfall jederzeit abrufbar ist.

Wie die Regierung in ihrer Medienmitteilung vom 15. April 2025 kommuniziert hat, wurde Anfang April die Quote Liechtensteins hinterlegt. Die Höhe der Quote wird nach der Grösse und Wirtschaftsstärke eines IWF-Mitgliedslands berechnet. Im Falle Liechtensteins beträgt die Quote 100 Mio. Sonderziehungsrechte. Dies ist ein Vermögenswert, welcher Liechtenstein gehört. Die Quote wurde im Mitgliedsbeschluss festgelegt, welchem der Landtag im Rahmen der Behandlung von Bericht und Antrag Nr. 35/2024 zugestimmt hat. Nach Kurs von Anfang April 2025 entsprachen 100 Mio. Sonderziehungsrechte rund 117 Mio. Schweizer Franken.

Direkt beim IWF wurde die sogenannte Reserveposition von 25% der Quote bzw. 25 Mio. Sonderziehungsrechte hinterlegt, wie bereits in Bericht und Antrag Nr. 35/2024 beschrieben wurde. Wie in der Medienmitteilung der Regierung ausgeführt, handelte es sich hierbei nach aktuellem Wechselkurs um rund 29 Mio. Schweizer Franken. Diese Reserveposition ist in den Aktiven der Landesbilanz als Verwaltungsvermögen ausgewiesen. Auf diesen beim IWF hinterlegten Teil der Quote werden Zinsen erwirtschaftet. Das Geld samt Zinsen gehört Liechtenstein und kann bei Bedarf jederzeit abgerufen werden. Für die restlichen 75% der Quote wird auf die Antwort zu Frage 2 verwiesen.

Wie hoch ist der Restbetrag, den Liechtenstein als Schuldverpflichtung bei der Schweizerischen Nationalbank zugunsten des Internationalen Währungsfonds überwiesen hat respektive eingegangen ist?

Wie bereits im Bericht und Antrag Nr. 35/2024 ausgeführt, wurden 75% der Quote bzw. 75 Mio. Sonderziehungsrechte als sogenannte Lokalwährungsposition bei der Schweizerischen Nationalbank hinterlegt.

Wie die Regierung in der erwähnten Medienmitteilung ausgeführt hat, wurde fast der gesamte Betrag der Lokalwährungsposition in Form einer Schuldurkunde hinterlegt, abgesehen von nötigen Mindesteinlagen auf den Konten bei der Schweizerischen Nationalbank. Konkret wurde so eine Schuldurkunde im Wert von 74’735’750 Sonderziehungsrechten bei der SNB hinterlegt. Die nötigen Mindesteinlagen auf zwei Konten bei der Schweizerischen Nationalbank belaufen sich auf insgesamt 264’250 Sonderziehungsrechte. Die Hinterlegung dieser Mindesteinlagen erfolgte in Schweizer Franken zum Tageskurs vom 8. April 2025, an welchem 1 Schweizer Franken rund 0.85 Sonderziehungsrechten entsprach. Entsprechend wurden rund 310’000 Schweizer Franken auf den Konten bei der Schweizerischen Nationalbank hinterlegt. Auch bei diesen Geldern handelt es sich um Einlagen beziehungsweise um Vermögenswerte des Landes Liechtenstein.

Wie hoch ist nunmehr der Zinssatz auf diese Direktzahlung an den Internationalen Währungsfonds?

Auf die beim IWF hinterlegte Reserveposition – das heisst wie in Antwort 1 beschrieben auf 25% der Quote – werden Zinsen erwirtschaftet. Dabei ist der Sonderziehungsrechte-Zinssatz anwendbar. Der Sonderziehungsrechte-Zinssatz ist ein gewichtetes Mittel der kurzfristigen Zinssätze aus dem US-Dollar, Euro, dem britischen Pfund, dem japanischen Yen und dem chinesischen Renminbi.

Der IWF publiziert die Sonderziehungsrechte-Zinssätze wöchentlich auf seiner Webseite, wo sie öffentlich eingesehen werden können. In der Woche vom Montag, 7. Mai 2025, beträgt der aktuelle Zinssatz 2.998%.

Zu welchem Kurs wurde die Direktzahlung an den Internationalen Währungsfonds abgerechnet respektive zu welchem Kurs ist diese Direktzahlung heute bewertet?

Hinsichtlich des Kurses kann auf die Antwort zu Frage 1 verwiesen werden. Die Bewertung der Reservepositionen erfolgt jährlich im Rahmen des Jahresabschlusses mit dem Stichtag 31.12.

Welche Kosten respektive welche zusätzlichen Kosten des Beitritts zum Internationalen Währungsfonds können heute aufgezeigt werden?

Die Kosten des IWF belaufen sich wie von der ehemaligen Regierung kommuniziert auf etwa fünfhunderttausend Schweizer Franken im Jahr. Darin enthalten sind: Kosten für die koordinativen und vorbereitenden Arbeiten, etwa im Kontext der Erstellung der IWF-Berichte zu unserem Land; zwei neue Stellen, wovon eine beim Amt für Statistik und eine beim Ministerium für Präsidiales und Finanzen angesiedelt ist, sowie weitere Aufwände wie z.B. Reise- und Repräsentationskosten. Stand Mai 2025 kann die neue Regierung bestätigen, dass die jährlichen Kosten für die IWF-Mitgliedschaft in diesem Rahmen liegen werden, wie schon von der ehemaligen Regierung kommuniziert.

Wie bereits in den vorherigen Antworten ausgeführt wurde, handelt es sich bei der Hinterlegung der Quote um keine Kosten. Die Quote ist ein Vermögenswert, welcher Liechtenstein gehört und welcher uns im Bedarfsfall zur Verfügung steht.

Frage von Landtagpräsident Kaufmann Manfred zum Thema: Abzüge Steuererklärung beim Todesfall eines Kindes

Wenn das eigene Kind stirbt, ist dies für die Eltern das schlimmste Schicksal, welches man sich nur vorstellen kann.

Zu meinem Unverständnis ist in der Steuererklärung der Eltern beim Tod eines Kindes der 31. Dezember des betreffenden Steuerjahres massgebend, um die Geltendmachung des Kinderabzugs und der Folgeabzüge festzustellen.

Verstirbt das Kind zum Beispiel im November, haben die steuerpflichtigen Personen keinen Anspruch auf den Kinderabzug und folglich auch nicht auf den Abzug der Krankheitskosten und die privaten Personenversicherungen. Allenfalls nicht einmal für die Ausbildungskosten, welche aber im Gegensatz zu den genannten Abzügen vielfach eine untergeordnete Rolle spielen.

Die zuständigen Mitarbeitenden in den Steuerkassen haben in diesen Fällen die unangenehme Pflicht, diese Kosten in der eingereichten Steuererklärung zu streichen und dies den steuerpflichtigen Eltern mitzuteilen. Hier gilt es meines Erachtens in der praktischen Steueranwendung eine unkomplizierte Lösung zu finden, welche zumindest die Abzüge bis zum Tod des Kindes ermöglicht.

Dies führt mich zu folgenden Fragen:

In welchen gesetzlichen Grundlagen ist geregelt, dass diese Abzugsmöglichkeiten nicht möglich sind?

Für Kinder, für die der Kinderabzug geltend gemacht werden kann, können auch Versicherungsbeiträge, Krankheitskosten und Ausbildungskosten in Abzug gebracht werden. Ob diese Abzüge geltend gemacht werden können, richtet sich jeweils nach den Verhältnissen am Ende des Steuerjahres. Wird das Kind z.B. im Steuerjahr volljährig und befindet sich nicht in Ausbildung, kann der Kinderabzug nicht geltend gemacht werden. Diese Regelung ist nicht ausdrücklich im Steuergesetz verankert, sondern entspricht der ständigen Praxis der Steuerverwaltung sowie der Regelung in der Schweiz. Die stichtagsbezogene Besteuerung ist darin begründet, dass aufgrund des Massenverfahrens bei Steuerveranlagungen eine pro rata Besteuerung im Jahr der Geburt des Kindes sowie beim Wegfall der Voraussetzungen für den Kinderabzug, z.B. aufgrund von Volljährigkeit, mit einem hohen administrativen Aufwand verbunden wäre. Zudem gleicht sich der Mehrabzug im Geburtsjahr mit dem Minderabzug im Jahr der Volljährigkeit aus. Bei einem Todesfall sind Ende des Steuerjahres die Voraussetzungen für den Kinderabzug nicht mehr erfüllt, weshalb gemäss dem Stichtagsprinzip keine Abzüge geltend gemacht werden können.

Wie müssten die Artikel abgeändert werden, damit diese Abzugsmöglichkeiten bestehen?

Nachdem es sich hierbei um eine Praxis der Steuerverwaltung handelt, bedarf es zur Änderung der vorstehend dargelegten Regelung keiner Anpassung von gesetzlichen Bestimmungen.

Wie steht die Regierung zur aktuellen Handhabe und gedenkt sie hier eine Anpassung vorzunehmen?

Die Regierung ist der Auffassung, dass bei der Gewährung des Kinderabzuges aus verwaltungsökonomischen Überlegungen grundsätzlich am Stichtagsprinzip festzuhalten ist. Ob im Falle des Todes eines Kindes von diesem Prinzip allenfalls abgewichen werden könnte, und diesbezüglich die Abzüge bis zum Todestag pro rata gewährt werden sollten, wird durch die Steuerverwaltung überprüft werden.

Frage von Landtagsvizepräsidentin Hoop Franziska zum Thema: Integration von Menschen mit Beeinträchtigung in der LLV

Die Teilhabe am Erwerbsleben ist ein zentraler Bestandteil gesellschaftlicher Integration. Die Beschäftigung von Menschen mit Beeinträchtigung im ersten Arbeitsmarkt stellt eine wichtige Massnahme zur Förderung von Inklusion und Selbstbestimmung dar. Dem Staat kommt dabei eine besondere Verantwortung zu. Die Liechtensteinische Landesverwaltung als grösste öffentliche Arbeitgeberin kann und sollte mit gutem Beispiel vorangehen und ihre Vorbildfunktion in der Arbeitsintegration aktiv wahrnehmen.

Vor diesem Hintergrund ist von Interesse, in welchem Ausmass die LLV Menschen mit Beeinträchtigung beschäftigt, welche spezifischen Einsatzmöglichkeiten und Unterstützungsangebote bestehen und wie die Zusammenarbeit mit Institutionen erfolgt, die sich auf die Förderung der beruflichen Teilhabe spezialisiert haben. Ebenso stellt sich die Frage, welche Massnahmen die LLV in Zukunft plant, um ihr Engagement in diesem Bereich weiter zu verstärken.

Dazu meine fünf konkreten Fragen:

Wie viele Personen mit einer anerkannten Beeinträchtigung sind aktuell in der Liechtensteinischen Landesverwaltung beschäftigt?

Derzeit sind bei der Liechtensteinischen Landesverwaltung 20 Personen auf einer Ausgleichstelle beschäftigt. Dabei handelt es sich um Sachverhalte, bei denen die Ausübung der bisherigen Tätigkeit aufgrund einer krankheits- oder unfallbedingten Beeinträchtigung nicht weiter möglich war. Mit den Ausgleichsstellen ermöglicht die Landesverwaltung insbesondere auch Personen, mit einer festgestellten Teilinvalidität, weiterhin am Erwerbsleben teilzunehmen. Die Landesverwaltung beschäftigt auch ausserhalb von Ausgleichsstellen Personen mit physischen Einschränkungen wie Sehschwäche, Gehbehinderungen, usw.

Gibt es innerhalb der LLV gezielt geschaffene oder angepasste Stellen für Menschen mit Beeinträchtigung und in welchen Bereichen sind diese tätig?

Hierzu kann auf die erste Frage verwiesen werden. Bei diesen Stellen handelt es sich um für den jeweiligen Anlassfall geschaffene Stellen, die speziell auf die betroffenen leistungsbeeinträchtigten Personen abgestimmt werden.

Welche konkreten Unterstützungsangebote (zum Beispiel Job-Coaching, technische Hilfsmittel, Begleitprogramme) stellt die Landesverwaltung diesen Mitarbeitenden zur Verfügung?

Die betroffenen Mitarbeitenden werden je nach Bedarf und individuell abgestimmt auf die Bedürfnisse unterstützt. Beispielsweise erfolgt die Unterstützung durch die Bereitstellung von technischen oder ergonomischen Hilfsmitteln – z.B. ein Diktierprogramm oder ein speziell eingerichteter Arbeitsplatz – oder einem individuellen Gesundheits-Coaching.

Besteht eine formalisierte Zusammenarbeit der LLV mit Einrichtungen wie zum Beispiel dem HPZ oder anderen Organisationen im Bereich Arbeitsintegration?

Das Amt für Personal und Organisation, insbesondere das betriebliche Gesundheitsmanagement, arbeitet eng mit diversen Stellen zusammen, beispielsweise dem Case Management der Taggeldversicherungen oder der Invalidenversicherung.

Welche weiteren Massnahmen oder strategischen Überlegungen verfolgt die Regierung, um die LLV langfristig als inklusiven und barrierefreien Arbeitgeber weiterzuentwickeln?

Entsprechend den oben getätigten Ausführungen ist die Regierung der Ansicht, dass die Landesverwaltung als Arbeitgeber bereits sehr gut aufgestellt ist. Durch jeden Anlassfall werden zudem neue Erkenntnisse gewonnen, die in eine konstante Weiterentwicklung münden.

Kleine Anfrage der Abg. Kindle-Kühnis Marion zum Thema: Mitarbeiterfluktuation im Amt für Umwelt

Mitarbeiterfluktuation in einem Unternehmen oder in einem Amt bezeichnet die Veränderung des Personalbestands durch Austritte innerhalb eines bestimmten Zeitraumes. Grundsätzlich sollte einem Unternehmen daran gelegen sein, die Fluktuation gering zu halten, da durch jeden Abgang eines Mitarbeiters Wissen verloren geht und finanzielle Ausgaben entstehen.

Meine Frage dazu:

Wie viele Mitarbeitende haben in den letzten zehn Jahren das Amt für Umwelt verlassen?

In den letzten zehn Jahren bzw. seit 1.1.2015 haben rund 60 Personen das AU verlassen. Dies betrifft alle Austritte, namentlich: Auslaufen befristeter Verträge, einvernehmliche Auflösungen, interne Wechsel, Kündigungen durch Arbeitgeber oder Arbeitnehmer, Frühpensionierungen und ordentliche Pensionierungen. In 29 Fällen wurde das Dienstverhältnis vom Arbeitnehmer gekündigt.

Wie viele Mitarbeitende waren in den letzten fünf Jahren über einen Zeitraum von mehr als drei Monaten krankgeschrieben?

Insgesamt waren in den letzten fünf Jahren bzw. seit 1.1.2022 fünf Personen mehr als drei Monate durchgehend krankheitsbedingt arbeitsunfähig.

Gibt es bei einer auffallend hohen Fluktuationsrate in einem Amt eine Zufriedenheitsanalyse seitens des Amtes für Personal?

Das Amt für Personal und Organisation macht Zufriedenheitsanalysen und beobachtet zudem laufend unter anderem die Fluktuationsraten und Absenzen. Sofern sich daraus Auffälligkeiten hinsichtlich einer Amtsstelle ergeben, werden diese an die betroffene Amtsstellenleitung kommuniziert und Unterstützung bei der Behebung der Ursachen angeboten. Die Zuständigkeit und Verantwortlichkeit zur Ergreifung von Massnahmen liegen bei der Amtsstellenleitung bzw. deren vorgesetzter Stelle.

Wie viele neue Mitarbeitende wurden mit vertieften Kenntnissen im geforderten Arbeitsgebiet eingestellt?

Die Liechtensteinische Landesverwaltung legt im Rekrutierungsprozess stets grossen Wert darauf, nur Personen anzustellen, die über die geforderten Kenntnisse im betreffenden Aufgabengebiet verfügen.

Kleine Anfrage des Abg. Schädler Roger zum Thema: Vermögensverwaltung des Staatsvermögens

Die kurzfristig nicht benötigten flüssigen Mittel des Fürstentums Liechtenstein werden von Dritten gemäss den Richtlinien für die Vermögensverwaltung verwaltet. Ende 2023 betrug das verwaltete Vermögen CHF 2,5 Mia. Das Vermögen wurde auf 18 Mandate verteilt, wovon 56 Prozent von inländischen und 44 Prozent von ausländischen Finanzinstituten verwaltet wurden.

Die Richtlinien für die Vermögensverwaltung des Fürstentums Liechtenstein fordern von Vermögensverwaltern den Nachweis über Erfahrung und erfolgreiche Ausübung des Mandats, eine stabile Organisation und angemessene Ressourcen, einen nachvollziehbaren und transparenten Investitionsansatz sowie marktgerechte Gebühren für institutionelle Kunden.

Der Vermögensverwaltungssektor ist ein bedeutender Wirtschaftszweig in Liechtenstein, welcher Arbeitsplätze schafft und Steuereinnahmen generiert. Ende 2023 waren 91 Vermögensverwaltungsgesellschaften in Liechtenstein tätig, welche insgesamt CHF 56,9 Mia. verwalteten. Eine stärkere Fokussierung auf inländische Vermögensverwalter könnte zur Schaffung und Sicherung von Arbeitsplätzen beitragen und die heimische Wirtschaft stärken.

Angesichts der Bedeutung des Vermögensverwaltungssektors stellt sich die Frage, warum ein erheblicher Teil des Landesvermögens im Ausland verwaltet wird.

Aus welchen Gründen wird ein erheblicher Teil des Staatsvermögens von ausländischen Finanzinstituten verwaltet?

Die Vermögensverwaltung des Landes richtet sich nach den von der Regierung im Einvernehmen mit der Finanzkommission gemäss Art. 33 Abs. 2 des Finanzhaushaltsgesetzes erlassenen Richtlinien. Diese sehen vor, dass die Regierung sowohl über die Anlagestrategie als auch über die Organisation der Vermögensverwaltung abschliessend entscheidet. Darüber hinaus definieren die Richtlinien die Anforderungen, welche an die mandatierten Vermögensverwalter zu stellen sind. In Übereinstimmung mit der bei institutionellen Anlegern gebräuchlichen Praxis werden einzelne, klar umrissene Mandate für spezifische Anlageklassen im Rahmen der festgelegten Anlagestrategie vergeben. Die Auswahl der Vermögensverwalter erfolgt im Zuge eines sorgfältigen und strukturierten Selektionsverfahrens für die jeweilige Anlageklasse. Liechtensteinischen Vermögensverwaltern steht es offen, sich an diesem Verfahren zu beteiligen, sofern sie die in den Richtlinien verankerten Voraussetzungen erfüllen und über geeignete Produkte in den definierten Anlageklassen verfügen. Neben den organisatorischen Anforderungen erfolgt die Auswahl unter Berücksichtigung relevanter Performancekennzahlen sowie der anfallenden Vermögensverwaltungsgebühren. Da nicht alle inländischen Vermögensverwalter über entsprechende Anlageprodukte verfügen oder die gesetzten Anforderungen erfüllen können, müssen für einzelne Mandate ausländische Finanzinstitute beigezogen werden.

Welche spezifischen Herausforderungen oder Hindernisse bestehen derzeit für inländische Vermögensverwalter, um grössere Anteile des staatlichen Vermögens zu verwalten?

Wie zu Frage 1 ausgeführt, können sich liechtensteinische Vermögensverwalter in den Selektionsprozess einbringen, sofern sie die Anforderungen gemäss den Vermögensverwaltungsrichtlinien erfüllen und über entsprechende Anlageprodukte verfügen.

Welche spezifischen Risiken sieht die Regierung bei der Verwaltung eines signifikanten Anteils des Staatsvermögens durch ausländische Finanzinstitute?

Die Regierung sieht im Vergleich von inländischen Vermögensverwaltern zu solchen im Ausland keine spezifischen Risiken. Wie gesetzlich vorgegeben, verfügt das Land über ein wirkungsvolles Investmentcontrolling, welches nebst der Überwachung der Performancekennzahlen auch institutionelle Vorgaben überwacht. Des Weiteren kann darauf verwiesen werden, dass rund 70% der verwalteten Wertschriften bei Depotbanken in Liechtenstein gehalten werden.

Plant die Regierung, den Anteil der im Inland verwalteten Staatsvermögen in den kommenden Jahren zu erhöhen?

Werden in Zukunft aufgrund von Strategieanpassungen oder einer nicht zufriedenstellenden Performance neue Mandatsvergaben notwendig, steht es den liechtensteinischen Vermögensverwaltern frei, sich in den Selektionsprozess einzubringen.

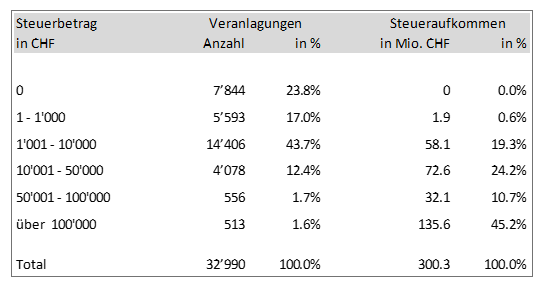

Kleine Anfrage des Abg. Wenaweser Christoph zum Thema: Steueraufkommen

Zur Steuerlastverteilung zwischen den steuerpflichtigen natürlichen Personen im letzten vollständig veranlagten Steuerjahr meine folgenden Fragen, die eine Wiederholung der Kleinen Anfrage des früheren Kollegen Alois Beck vom 4. November 2015 darstellt, deren Aktualisierung ich aufgrund der fast zehn seither vergangenen Jahren jedoch als angezeigt erachte. Zur besseren Vergleichbarkeit allfälliger Veränderungen kann sich die Regierung in der Beantwortung dieser Anfrage allenfalls am Schema ihrer Antwort auf die damalige Antwort orientieren:

Wie sieht die Steuerlastverteilung bei der Vermögens- und Erwerbssteuer nach den effektiven Steuerbeträgen derzeit aus? Wie viele grundsätzlich Steuerpflichtige zahlen null Franken Steuern, wie viele bis CHF 1’000, bis CHF 5’000, bis CHF 10’000, bis CHF 50’000, bis CHF 100’000 und wie viele Steuerpflichtige bezahlen über CHF 100’000?

Für das Rechnungsjahr 2024 präsentieren sich die Zahlen, welche die Landessteuer und den Gemeindesteuerzuschlag umfassen, wie folgt:

Die Anzahl Veranlagungen umfasst alle in Liechtenstein unbeschränkt und beschränkt steuerpflichtigen natürlichen Personen sowie die optierten Vermögensstrukturen. Gemeinsam veranlagte Personen entsprechen einer Veranlagung.

Welchen Anteil davon hat die Vermögensbesteuerung? Konkret gefragt, wie hoch ist das Steueraufkommen der natürlichen Personen, wenn der Sollertrag komplett weggelassen würde?

Im Steuerjahr 2023 beläuft sich der Sollertrag auf einen Drittel des steuerpflichtigen Gesamterwerbs. Unter Berücksichtigung der Progressionswirkung ist die Auswirkung des Sollertrags auf die Steuereinnahmen jedoch deutlich höher. Würde der Sollertrag komplett wegfallen, würden sich die Einnahmen aus der Vermögens- und Erwerbssteuer halbieren. Hinzu kämen erhöhte Finanzausgleichszahlungen vom Land an die Gemeinden.

Wie hoch ist die effektive Steuerbelastung in Franken und in Prozent des Erwerbseinkommens für ein Ehepaar ohne Kinder und für ein Ehepaar mit zwei Kindern bei einem Erwerbseinkommen von CHF 90’000, CHF 120’000 und bei CHF 150’000?

Den nachstehenden Angaben zu den Steuerbelastungen liegen folgende Prämissen zu Grunde:

- Die Angaben gelten für das Steuerjahr 2025.

- Es wird davon ausgegangen, dass es sich um Erwerb aus unselbständiger Tätigkeit handelt und das Reinvermögen null beträgt.

- Es sind alle Abzüge berücksichtigt, die ohne Nachweis vorgenommen werden können. Der Abzug für die Pensionskasse wird mit 6% berücksichtigt.

- Es wird davon ausgegangen, dass der Gemeindesteuerzuschlag 150% beträgt.

Die Steuerbelastung für ein Ehepaar ohne Kinder ist wie folgt:

Bei einem Bruttoerwerb von CHF 90’000 fällt ein Steuerbetrag von CHF 2’268 an, was 2.5% des Bruttoerwerbs entspricht. Bei einem Erwerb von CHF 120’000 fällt ein Steuerbetrag von CHF 4’504 an, was 3.8% des Bruttoerwerbs sind und bei einem Erwerb von CHF 150’000 ergibt sich ein Steuerbetrag von CHF 7’140, was 4.8% des Erwerbs sind.

Die Steuerbelastung für ein Ehepaar mit zwei Kindern ist wie folgt:

Bei einem Bruttoerwerb von CHF 90’000 fällt ein Steuerbetrag von CHF 173 an, was 0.2% des Bruttoerwerbs entspricht. Bei einem Erwerb von CHF 120’000 fällt ein Steuerbetrag von CHF 1’956 an, was 1.6% des Bruttoerwerbs sind und bei einem Erwerb von CHF 150’000 ergibt sich ein Steuerbetrag von CHF 4’100, was 2.7% des Erwerbs sind.

{kind=link}

Du muss angemeldet sein, um einen Kommentar zu veröffentlichen.