Kleine Anfrage von Abgeordneter Hasler Erich:

Besteuerung nach Aufwand

In der Budgetposition 900.400.02 «Aufwandbesteuerung» der Landesrechnung sind für das Jahr 2024 insgesamt CHF 12,05 Mio. ausgewiesen. Ich habe dazu folgende Fragen:

Fragen

- Wie viele Personen oder gemeinsam veranlagte Ehepaare wurden in Liechtenstein per 31. Dezember 2024 nach dem Aufwand besteuert?

- Wie viele nach Aufwand besteuerte Personen oder gemeinsam veranlagte Ehepaare sind seit dem 1. Januar 2015 nach Liechtenstein zugezogen und wie viele Abgänge gab es?

- Nach welcher Zeit können nach dem Aufwand besteuerte Personen Immobilien in Liechtenstein erwerben?

Beantwortung durch Regierungschefin Brigitte Haas

zu Frage 1:

Per 31. Dezember 2024 unterstanden 30 Personen bzw. Ehepaare der Besteuerung nach dem Aufwand.

zu Frage 2:

In der Zeitperiode zwischen dem 1. Januar 2015 und dem 31. Dezember 2024 sind 21 Zu- und 26 Abgänge zu verzeichnen.

zu Frage 3:

Basierend auf einer Entscheidung der Regierung aus dem Jahr 2016 können nach Aufwand besteuerte ausländische Personen nach ihrem Zuzug ins Land sofort Grundstücke zur Deckung ihres Wohnbedürfnisses erwerben.

Kleine Anfrage von Abgeordneter Nägele Lino:

Alltagskosten, Löhne und Arbeitszeit bei 18- bis 30-Jährigen

Das Thema Alltagskosten ist gerade auch bei der jüngeren Generation ein aktuelles Thema. Die Teuerung war in den letzten Jahren spürbar (2021: +0,6 %; 2022: +2,8 %; 2023: +2,1 %; 2024: +1,1 %). Aktuell ist sie zwar tief, doch zum Beispiel Mieten sind nach wie vor grosse Treiber.

Vor diesem Hintergrund interessiert mich die Lage der 18- bis 30-Jährigen in Liechtenstein speziell und ich bitte die Regierung um Beantwortung der folgenden Fragen:

Fragen

- Verfügt die Regierung über aktuelle Statistiken zu den Lebenshaltungskosten von 18- bis

30-Jährigen in Liechtenstein? Wenn ja, wie schauen diese konkret aus?

- Wie haben sich die Brutto- und Nettolöhne der erwerbstätigen 18- bis 30-Jährigen in den letzten zehn Jahren entwickelt?

- Gibt es Erhebungen zum Anteil der Wohnkosten am verfügbaren Einkommen bei 18- bis

30-Jährigen, insbesondere bei den bereits Erwerbstätigen? Wenn ja, wie schauen diese konkret aus?

- Gibt es Erhebungen in Bezug auf Mietbeihilfen, und insbesondere in Bezug auf Prämienverbilligung bei Krankenkassenprämien bei 18- bis 30-Jährigen? Wenn ja, wie schauen diese konkret aus?

- Gibt es Erhebungen, in welchem Pensum 18- bis 30-jährige bereits berufstätige Menschen durchschnittlich arbeiten oder studieren? Wenn ja, wie schauen diese konkret aus?

Beantwortung durch Regierungschefin Brigitte Haas

zu Frage 1:

Statistische Angaben zu den Lebenshaltungskosten liegen für Liechtenstein nicht vor, weder für die Gesamtbevölkerung noch für die Altersgruppe der 18 bis 30-Jährigen. Haushaltbudgeterhebungen sind für die Befragten sehr aufwendig und werden in Liechtenstein aufgrund der tiefen Bevölkerungszahl und der dadurch begrenzten Möglichkeiten für Stichprobenerhebungen nicht durchgeführt.

zu Frage 2:

Es liegen nur Angaben zu den Bruttolöhnen von in Liechtenstein beschäftigten Personen vor. Diese werden seit 2006 alle zwei Jahre publiziert. Zu beachten ist, dass Löhne von Teilzeitbeschäftigten auf eine Vollzeitbeschäftigung (100%) hochgerechnet werden und lediglich Angaben von Personen ab 19 Jahren berücksichtigt werden.

Die Altersklassen werden in 10-Jahres-Kategorien ausgewiesen. In Liechtenstein beschäftigte Personen der Altersgruppe 20-29 Jahre erhielten folgende monatlichen Bruttolöhne (Median): im Jahr 2016 CHF 5’114; im Jahr 2018 CHF 5’150; im Jahr 2020 CHF 5’356, im Jahr 2022 CHF 5’452.

Auf dem Statistikportal und www.etab.llv.li sind die Informationen unter dem Thema «Arbeit und Erwerb > Löhne» zu finden.

zu Frage 3:

Diese Angaben sind in Liechtenstein nicht verfügbar, siehe Antwort zu Frage 1.

zu Frage 4:

Aktuell werden in dieser Altersklasse Mietbeiträge an 23 Familien und Alleinerziehende ausgerichtet. Dies entspricht rund 12% aller Haushalte, die einen Anspruch geltend machen. Diese Haushalte erhalten durchschnittlich CHF 650 pro Monat ausgerichtet.

Im Jahr 2024 haben in dieser Altersklasse 1’705 Personen eine Prämienverbilligung bei Krankenkassenprämien in Höhe von insgesamt CHF 4’181’664 erhalten. Dies entspricht rund 28% aller Personen, die eine Prämienverbilligung erhalten haben. Von diesen 1’705 Personen waren rund 1050 im Vorjahr (2023) in Liechtenstein erwerbstätig.

zu Frage 5:

Zahlen zur Erwerbstätigkeit der Bevölkerung nach Vollzeit-/Teilzeitbeschäftigung lassen sich der Beschäftigungsstatistik und der Bevölkerungsstatistik entnehmen. Die Angaben sind auf www.etab.llv.li unter «Arbeit und Erwerb > Beschäftigung» und «Arbeit und Erwerb > Erwerbstätigkeit» zu finden.

Gemäss den aktuellen verfügbaren Zahlen waren per 31. Dezember 2024 in der Altersklasse der 20- bis 29-jährigen 2’976 Personen erwerbstätig, davon 2’169 in Vollzeit (Beschäftigungsgrad 90% und mehr), 396 in Teilzeit mit einem Beschäftigungsgrad zwischen 50% und 89% sowie 411 in Teilzeit mit einem Beschäftigungsgrad von weniger als 50%. Insgesamt gehörten per 31. Dezember 2024 der ständigen und nichtständigen Bevölkerung 4’582 Personen dieser Altersklasse an.

Es gilt zu beachten, dass der Begriff «Beschäftigte» sich auf in Liechtenstein beschäftigte Personen bezieht, d.h. Zupendelnde aus dem benachbarten Ausland sind mitberücksichtigt. Der Begriff «Erwerbstätige» hingegen fokussiert auf erwerbstätige Personen der liechtensteinischen Bevölkerung, d.h. die Zupendelnden sind nicht inkludiert, dafür aber die Wegpendelnden (Personen, die in Liechtenstein wohnen und im Ausland beschäftigt sind).

Informationen, mit welchem Pensum berufstätige Personen studieren, liegen nicht vor.

Kleine Anfrage von Abgeordnete Petzold-Mähr Bettina:

Steuergesetz Art. 23

Im letzten Jahr wurde im Landtag mit den Berichten und Anträgen Nr. 2024/66 und Nr. 2024/107 das Steuergesetz angepasst. In diesem Zuge wurde aufgrund des Teuerungsausgleichs im Art. 23 Abs. a und a bis die Beträge von CHF 200’000 CHF auf CHF 211’400 angepasst. Abs. c war kein Bestandteil dieser Abänderung, wobei dieser ebenfalls auf die Bruttoerwerbshöhe von CHF 200’000 referenziert. Somit dürfen meines Erachtens derzeit Personen mit einem Einkommen von über CHF 200’000, aber weniger als CHF 211’400, die nicht im Inland wohnen, sondern nur hier ihr Erwerbseinkommen haben, keinen Antrag auf ordentliche Veranlagung stellen. In diesem Zusammenhang stellen sich für mich folgende vier Fragen:

Fragen

- Wurde die Abänderung des Abs. c übersehen?

- Falls ja, wird die Regierung hier eine umgehende Anpassung in die Wege leiten?

- Falls ja, wie werden die Fälle behandelt, welche bis zur Abänderung in diesem nicht berücksichtigten Bereich liegen?

- Falls nein, wie begründet die Regierung diese Lücke?

Beantwortung durch Regierungschefin Brigitte Haas

zu Frage 1:

Bei der Gesetzesanpassung zum Ausgleich der kalten Progression (LGBl. 2024 Nr. 483) wurde übersehen, den Schwellenwert, ab welchem eine ordentliche Veranlagung beantragt werden kann, von CHF 200’000 auf CHF 211’400 anzupassen.

zu Frage 2:

Die Regierung wird dem Landtag einen Bericht und Antrag zur Abänderung dieser Bestimmung rechtzeitig vorlegen, damit eine Behandlung im November bzw. Dezember-Landtag dieses Jahres möglich ist.

zu Frage 3:

Anträge auf ordentliche Veranlagung können bis Ende 2025 gestellt werden. Die Steuerverwaltung wird für das Jahr 2025 Anträge auf ordentliche Veranlagung auch dann genehmigen, wenn der Bruttoerwerb zwischen CHF 200’000 und CHF 211’400 liegt, nachdem es sich hier um ein legistisches Versehen handelt und zeitnah eine entsprechende Gesetzesanpassung erfolgen soll.

zu Frage 4:

Siehe Antworten zu Fragen 1 bis 3.

Kleine Anfrage von Abgeordneter Rehak Thomas:

Steuerlastverteilung natürlicher Personen

Um die Angaben des Steueraufkommens aktuell zu halten, erlaube ich mir die Kleine Anfrage zur Steuerlastverteilung der natürlichen Personen aus dem Jahr 2015 erneut vorzubringen. Ich bitte bei der Beantwortung um die exakt gleiche tabellarische Darstellung.

Hierzu meine zwei Fragen:

Fragen

- Wie sieht die Steuerlastverteilung bei der Vermögens- und Erwerbssteuer nach den effektiven Steuerbeträgen derzeit aus? Wie viele Personen zahlen CHF 0 Steuern, wie viele bis CHF 1’000, bis CHF 5’000, bis CHF 10’000, bis CHF 50’000, bis CHF 100’000 und wie viele Steuerpflichtige über CHF 100’000?

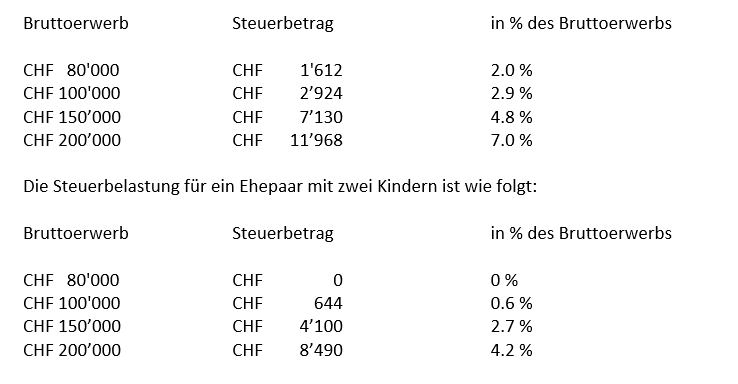

- Wie hoch ist die effektive Steuerbelastung für ein Ehepaar ohne Kinder und für ein Ehepaar mit zwei Kindern bei einem Erwerbseinkommen von CHF 80’000, CHF 100’000, CHF 150’000 und CHF 200’000?

Beantwortung durch Regierungschefin Brigitte Haas

zu Frage 1:

Diese Frage wurde im Rahmen der Beantwortung der Kleinen Anfrage des Abgeordneten Christoph Wenaweser im Mai Landtag dieses Jahres beantwortet, weshalb auf die entsprechenden Ausführungen verwiesen wird.

Die Kategorien CHF 1’000 bis CHF 5’000 und CHF 5’000 bis CHF 10’000 wurden zusammengefasst zur Kategorie CHF 1’000 bis CHF 10’000, womit exakt die gleiche tabellarische Darstellung wie im Jahre 2015 erfolgt.

zu Frage 2:

Den nachstehenden Angaben zu den Steuerbelastungen liegen folgende Prämissen zu Grunde:

- Die Angaben gelten für das Steuerjahr 2025.

- Es wird davon ausgegangen, dass es sich um Erwerb aus unselbständiger Tätigkeit handelt und das Reinvermögen null beträgt.

- Es sind alle Abzüge berücksichtigt, die ohne Nachweis vorgenommen werden können. Der Abzug für die Pensionskasse wird mit 6% berücksichtigt.

- Es wird davon ausgegangen, dass der Gemeindesteuerzuschlag 150% beträgt.

Die Steuerbelastung für ein Ehepaar ohne Kinder ist wie folgt:

Kleine Anfrage von Abgeordneter Wenaweser Christoph:

Deckungsgrade und variable Rente bei der SPL

Das vom Landtag in seiner Sitzung vom September 2024 genehmigte und von den Stimmberechtigten im Dezember 2024 an der Urne knapp bestätigte Massnahmenpaket zur Beendigung der Umverteilung zwischen aktiv Versicherten und Rentenbezügern sowie zur zukunftsfähigen Ausgestaltung der Stiftung Personalvorsorge Liechtenstein ist in Kraft und sollte Wirkung zeigen.

Fragen

- Wie hoch ist der aktuelle Deckungsgrad des geschlossenen Rentenvorsorgewerkes, in das die vormaligen Rentenbezüger innerhalb der SPL überführt worden sind?

- Wie hoch ist der aktuelle Deckungsgrad des offenen Vorsorgewerkes?

- Gibt es bereits erste Anhaltspunkte, ob die neugeschaffene Rentenvariante «variabel» Nachfrage erfahren könnte?

Beantwortung durch Regierungschefin Brigitte Haas

zu Frage 1:

Der Deckungsgrad des geschlossenen Vorsorgewerks betrug zum Jahresstichtag 1. Januar 2025 100,0% und zum 31. August 2025 101,47%.

zu Frage 2:

Der Deckungsgrad des offenen Vorsorgewerks betrug zum Jahresstichtag 1. Januar 2025 116,70% und zum 31. August 2025 117,78%. Er liegt somit leicht unter dem Durchschnitt der betrieblichen Schweizer Pensionskassen, der zum 1. Januar 2025 117,0% betrug. Das offene Vorsorgewerk steht somit auf soliden finanziellen Beinen.

Der Regierung ist es wichtig, darauf hinweisen, dass der Deckungsgrad nur eine von mehreren Kennzahlen einer Vorsorgeeinrichtung darstellt. Eine andere Kennzahl, die ebenfalls wichtig für die Bewertung der Stabilität der Kasse ist, wäre die Äufnung der Wertschwankungsreserve. Diese ist bei der SPL voll vorhanden.

Für die Versicherten besonders von Bedeutung ist der jeweilige Umwandlungssatz. Aufgrund der Entwicklungen der SPL in den letzten 10 Jahren musste der Stiftungsrat den Umwandlungssatz stetig senken, er beträgt für einen Versicherten oder eine Versicherte, die heute mit Regelalter in Pension ginge, derzeit 4,77%. Der Umwandlungssatz reduziert sich bis ins Jahr 2028 auf 4.5%. Diese Höhe des Umwandlungssatzes ist im liechtensteinischen Vergleich sehr tief.

zu Frage 3:

Die Ausgestaltung der variablen Rente wird zurzeit und in den kommenden Monaten noch vom Stiftungsrat, in Zusammenarbeit mit externen Experten, erarbeitet. Eine Einführung wird zum 1. Januar 2027 angestrebt. Aufgrund der noch nicht final entschiedenen Ausgestaltung gibt es auch noch keine Hinweise auf die entstehende Nachfrage.

{kind=link}

Du muss angemeldet sein, um einen Kommentar zu veröffentlichen.